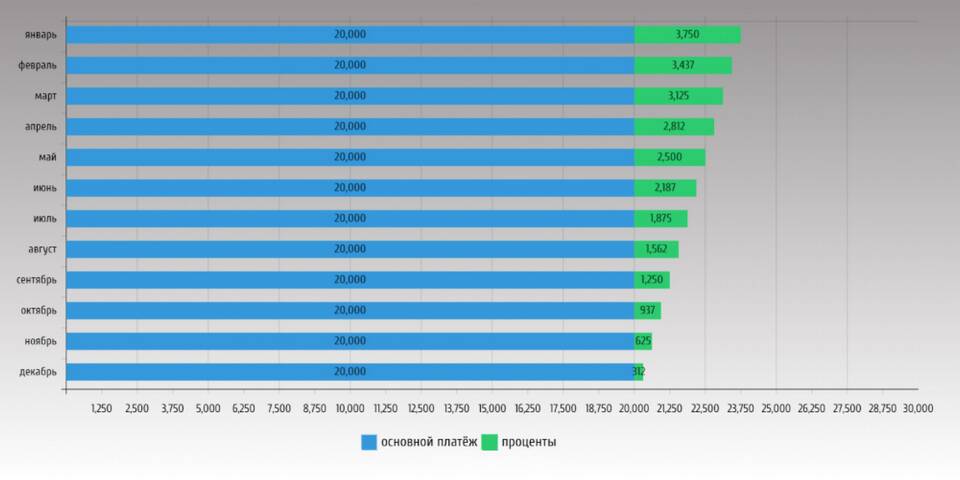

Аннуитетный платеж - это способ погашения кредита равными суммами через равные промежутки времени, при котором каждый платеж включает часть основного долга и начисленные проценты.

Содержание

Характеристики аннуитетных платежей

| Параметр | Описание |

| Размер платежа | Одинаковый на протяжении всего срока |

| Состав платежа | Проценты + часть основного долга |

| Распределение | В начале срока преобладают проценты |

Как рассчитывается аннуитетный платеж

Формула расчета

Платеж = Сумма кредита × (Процентная ставка / 12) / [1 - (1 + Процентная ставка / 12)-срок в месяцах]

Пример расчета

- Сумма кредита: 1 000 000 руб

- Срок: 5 лет (60 месяцев)

- Ставка: 12% годовых

- Ежемесячный платеж: ~22 244 руб

Преимущества и недостатки

Плюсы аннуитетных платежей

- Стабильность суммы платежа

- Простота планирования бюджета

- Доступность для заемщиков с ограниченным доходом

Минусы аннуитетных платежей

- Общая переплата больше, чем при дифференцированных платежах

- Медленное уменьшение основного долга в начале срока

- Ограниченные возможности досрочного погашения

Сравнение с дифференцированными платежами

| Критерий | Аннуитетный | Дифференцированный |

| Сумма платежа | Постоянная | Уменьшается со временем |

| Переплата | Выше | Ниже |

| Нагрузка в начале | Ниже | Выше |

Аннуитетные платежи широко применяются в потребительском и ипотечном кредитовании благодаря удобству для заемщиков и предсказуемости для кредиторов.