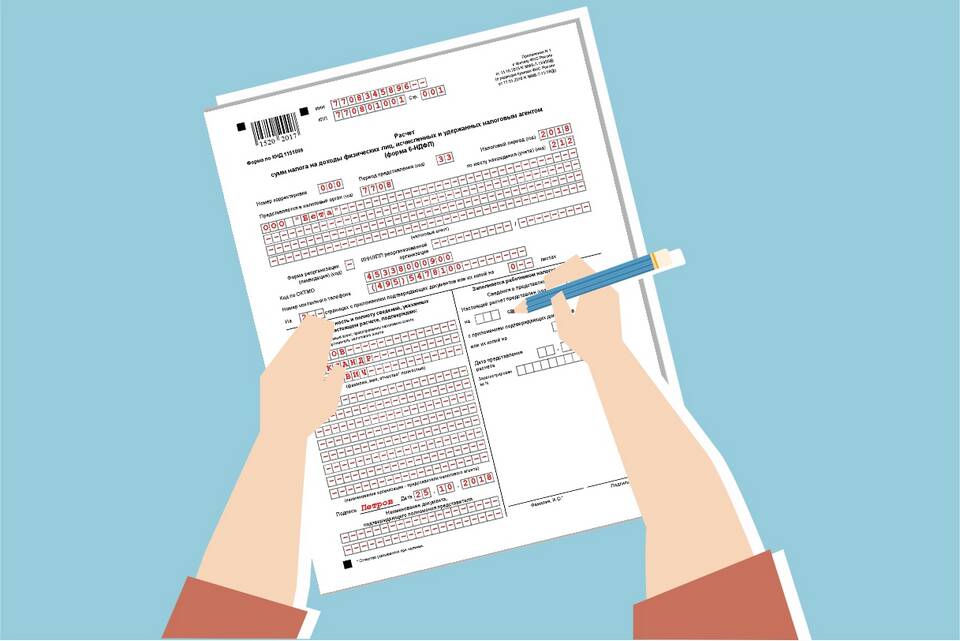

Корректирующий расчет 6-НДФЛ подается при обнаружении ошибок в ранее представленном отчете или изменении данных по начисленным и выплаченным доходам.

Содержание

Основания для подачи корректирующего расчета

Порядок подачи корректировки

Подготовка корректирующего расчета

- Скачайте актуальную форму 6-НДФЛ с сайта ФНС

- Заполните титульный лист с отметкой "1" (корректировка)

- Укажите номер корректировки (001, 002 и т.д.)

- Внесите исправленные данные во все разделы

Способы подачи корректировки

| Через личный кабинет налогоплательщика | Электронно с ЭЦП |

| Через оператора ЭДО | Для организаций с численностью более 10 человек |

| Лично в ИФНС | Только для ИП без работников |

Особенности заполнения

Правила внесения изменений

- В разделе 1 укажите скорректированные суммы нарастающим итогом

- В разделе 2 отражайте только исправленные данные за отчетный период

- При полной замене отчета укажите признак "0"

Сроки подачи корректировки

| Добровольное исправление | До момента обнаружения ошибки налоговой |

| После требования ИФНС | 5 рабочих дней с даты требования |

Ответственность за ошибки

Размеры штрафов

- 500 руб. за каждую непредставленную форму

- 20% от неуплаченной суммы налога при занижении базы

- 1000 руб. за несвоевременную подачу корректировки

Важная информация

При обнаружении ошибок, повлекших занижение суммы налога, рекомендуется подать корректировку до проведения налоговой проверки. Это позволит избежать дополнительных штрафных санкций.

Рекомендации по проверке

- Сверите данные с первичными документами

- Проверьте соответствие сумм в разделах 1 и 2

- Убедитесь в правильности указания КБК и ОКТМО

- Проверьте даты фактического получения доходов