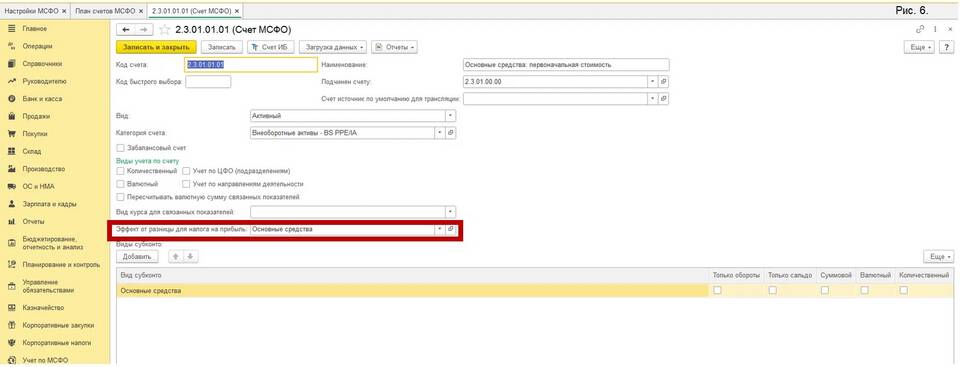

Отложенные налоговые активы и обязательства отражают будущие налоговые последствия текущих операций. Рассмотрим методику расчета отложенного налога согласно стандартам бухгалтерского учета.

Содержание

Основные понятия отложенного налога

Ключевые определения:

- Отложенный налоговый актив (ОНА) - сумма, уменьшающая налог в будущих периодах

- Отложенное налоговое обязательство (ОНО) - сумма, увеличивающая налог в будущем

- Временные разницы - расхождения между бухгалтерским и налоговым учетом

Алгоритм расчета отложенного налога

- Выявить временные разницы между бухгалтерским и налоговым учетом

- Классифицировать разницы на вычитаемые и налогооблагаемые

- Рассчитать сумму временных разниц на отчетную дату

- Применить ставку налога на прибыль к временным разницам

- Определить сальдо отложенных налоговых активов и обязательств

Виды временных разниц

| Тип разницы | Характеристика | Пример |

| Вычитаемые | Формируют ОНА | Резервы по сомнительным долгам |

| Налогооблагаемые | Формируют ОНО | Амортизационная премия |

Формулы расчета

Отложенный налоговый актив:

ОНА = Вычитаемые временные разницы × Ставка налога

Отложенное налоговое обязательство:

ОНО = Налогооблагаемые временные разницы × Ставка налога

Пример расчета

Исходные данные:

- Вычитаемые временные разницы: 500 000 руб

- Налогооблагаемые временные разницы: 300 000 руб

- Ставка налога на прибыль: 20%

Расчет:

- ОНА: 500 000 × 20% = 100 000 руб

- ОНО: 300 000 × 20% = 60 000 руб

- Сальдо: 100 000 - 60 000 = 40 000 руб (отражается в балансе)

Особенности учета

Важные аспекты:

- Отложенные налоги учитываются по ставке, действующей на дату расчета

- Изменения ставки отражаются в периоде их утверждения

- ОНА признаются при вероятности будущей прибыли

- Пересчет производится на каждую отчетную дату

Типичные ошибки

Распространенные недочеты:

- Смешение постоянных и временных разниц

- Неправильная классификация разниц

- Несвоевременный пересчет при изменении ставок

- Отсутствие документального подтверждения расчетов

Правильный расчет отложенного налога требует глубокого понимания различий между бухгалтерским и налоговым учетом. Рекомендуется вести детальный учет временных разниц и регулярно сверять данные.