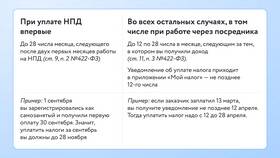

Каждый самозанятый при регистрации указывает основной вид экономической деятельности. Рассмотрим, где можно посмотреть эту информацию и как ее изменить при необходимости.

Содержание

Где указан вид деятельности

| Источник | Как посмотреть |

| Приложение "Мой налог" | Раздел "Профиль" → "Мои данные" |

| Личный кабинет ФНС | Раздел "Самозанятые" → "Информация о регистрации" |

| Уведомление от ФНС | Письмо с подтверждением регистрации |

Как проверить вид деятельности в приложении

- Откройте приложение "Мой налог"

- Перейдите в раздел "Профиль"

- Выберите пункт "Мои данные"

- Найдите строку "Основной вид деятельности"

- Проверьте указанный ОКВЭД

Коды ОКВЭД для самозанятых

| Код | Вид деятельности |

| 74.90 | Деятельность профессиональная, научная и техническая прочая |

| 96.02 | Предоставление услуг парикмахерскими и салонами красоты |

| 85.41 | Образование дополнительное детей и взрослых |

Можно ли изменить вид деятельности

- Да, через приложение "Мой налог"

- Не чаще 1 раза в календарный год

- Без изменения налоговой ставки

- С сохранением истории доходов

Как изменить вид деятельности

- Откройте приложение "Мой налог"

- Перейдите в "Профиль" → "Мои данные"

- Нажмите "Изменить вид деятельности"

- Выберите новый ОКВЭД из списка

- Подтвердите изменения

Важные особенности

- Вид деятельности влияет на возможные проверки

- Не ограничивает фактическую работу

- Можно указывать общие формулировки

- Не требует подтверждающих документов

Когда нужно точно указывать вид деятельности

| Ситуация | Требования |

| Лицензируемая деятельность | Точное соответствие лицензии |

| Работа с юрлицами | Соответствие договору |

| Участие в госпрограммах | Соответствие условиям программы |

Вид деятельности самозанятого можно легко проверить и при необходимости изменить через приложение "Мой налог". Выбор правильного кода ОКВЭД помогает корректно вести учет и избегать вопросов со стороны налоговых органов.