Досрочное погашение ипотеки — эффективный способ снизить финансовую нагрузку и уменьшить переплату по кредиту. Однако важно подходить к этому процессу грамотно, чтобы получить максимальную выгоду. Рассмотрим ключевые аспекты частичного досрочного погашения.

Содержание

Выбор стратегии погашения

Существует два основных варианта частичного досрочного погашения:

- Уменьшение срока кредита — сумма ежемесячного платежа остается прежней, но сокращается общий срок ипотеки.

- Уменьшение размера платежа — срок кредита не меняется, но снижается ежемесячная нагрузка.

Первый вариант обычно выгоднее, так как позволяет сэкономить больше на процентах.

Когда лучше гасить ипотеку досрочно

Оптимальные моменты для досрочного погашения:

- В первые годы кредита — большая часть платежей идет на погашение процентов.

- Перед изменением процентной ставки (если ожидается ее повышение).

- При наличии свободных средств, которые не планируется использовать в ближайшее время.

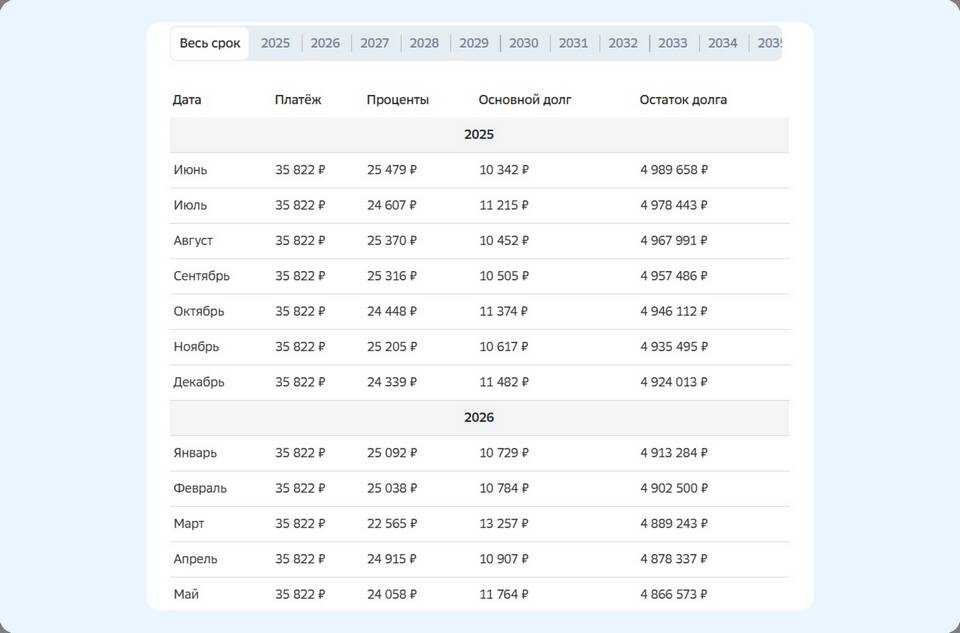

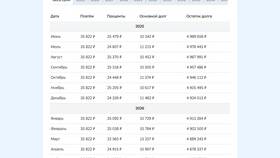

Как рассчитать выгоду от досрочного погашения

Для оценки эффективности можно использовать формулу экономии на процентах или онлайн-калькуляторы ипотеки. Основные параметры для расчета:

| Остаток долга | Сумма, которую планируется погасить досрочно |

| Срок кредита | Оставшееся время выплат |

| Процентная ставка | Действующая ставка по ипотеке |

Пример расчета

При досрочном погашении 500 000 рублей по ипотеке под 7% годовых с остатком срока 15 лет экономия на процентах может составить более 300 000 рублей.

Оформление досрочного погашения

Процедура обычно включает следующие шаги:

- Уведомление банка о намерении досрочно погасить часть кредита (за 30 дней или в срок, указанный в договоре).

- Внесение средств на счет (в соответствии с условиями банка).

- Получение нового графика платежей или подтверждения изменения условий кредита.

Дополнительные рекомендации

- Проверьте, есть ли в договоре комиссии за досрочное погашение.

- Уточните в банке, как именно применяется досрочный платеж (на проценты или основной долг).

- Рассмотрите возможность рефинансирования, если другая банковская программа предлагает более выгодные условия.

Грамотное планирование досрочного погашения ипотеки позволяет значительно сократить финансовые обязательства и быстрее стать полноправным владельцем жилья.