Пенсионная система в России включает два основных вида пенсий: страховую и накопительную. Несмотря на общую цель – обеспечение граждан доходом после выхода на пенсию – между ними есть существенные различия.

Содержание

Основные понятия

Страховая пенсия

Это ежемесячная выплата, которая формируется за счет обязательных страховых взносов работодателей в Пенсионный фонд России (ПФР). Размер выплаты зависит от стажа, заработной платы и количества пенсионных баллов (ИПК).

Накопительная пенсия

Это часть пенсии, которая формируется за счет отчислений работодателей и инвестиционного дохода. Накопительная часть может управляться как государственным ПФР, так и негосударственными пенсионными фондами (НПФ).

Ключевые различия

| Критерий | Страховая пенсия | Накопительная пенсия |

| Источник формирования | Обязательные страховые взносы работодателей | Часть страховых взносов + инвестиционный доход |

| Управление средствами | Государственный ПФР | ПФР или НПФ (по выбору гражданина) |

| Гарантии сохранности | Гарантированы государством | Зависит от выбора управляющей компании (риск потерь) |

| Индексация | Ежегодно индексируется государством | Зависит от результатов инвестирования |

| Наследование | Не наследуется | Может быть унаследована правопреемниками |

Как формируются пенсии?

Формирование страховой пенсии

- Работодатель перечисляет 22% от заработной платы сотрудника в ПФР

- Все средства направляются на солидарную основу

- Размер пенсии рассчитывается по формуле с учетом пенсионных баллов

Формирование накопительной пенсии

- Из 22% отчислений 6% могут направляться в накопительную часть

- Средства инвестируются выбранной управляющей компанией

- Доходность зависит от результатов инвестирования

Плюсы и минусы

Страховая пенсия

- Плюсы:

- Гарантированные выплаты

- Ежегодная индексация

- Не зависит от экономической ситуации

- Минусы:

- Нельзя передать по наследству

- Ограниченный рост размера пенсии

Накопительная пенсия

- Плюсы:

- Возможность получить более высокий доход

- Средства можно завещать

- Возможность выбора управляющей компании

- Минусы:

- Риск потери части средств при неудачном инвестировании

- Нет гарантированной индексации

- Зависимость от финансовых рынков

Кто может выбирать?

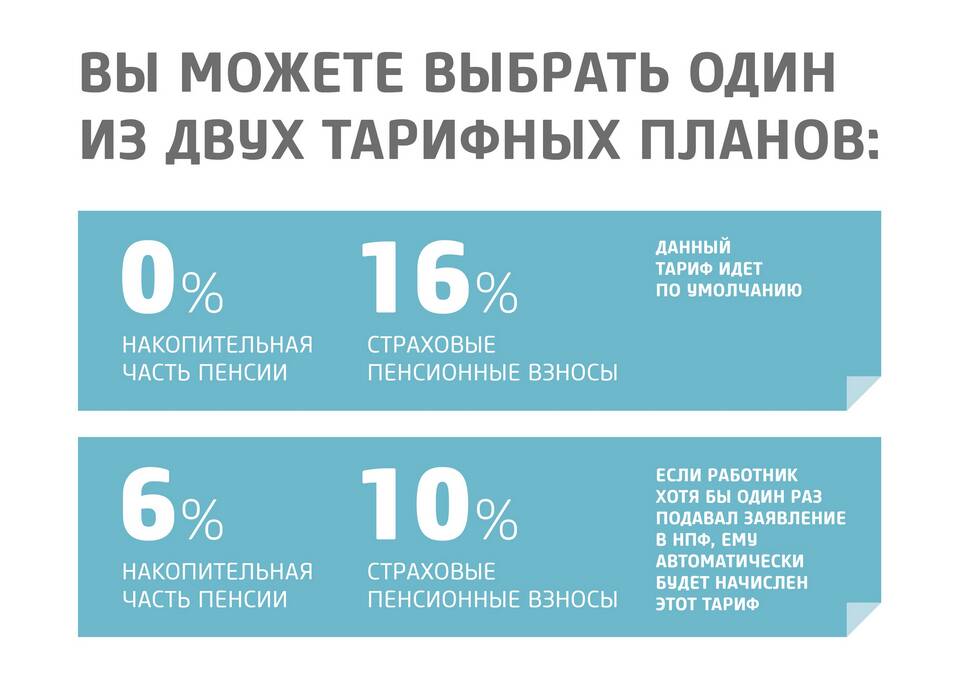

Граждане определенных годов рождения (1967-2003) имели право выбора:

- Направлять все взносы только на страховую пенсию

- Или разделить взносы между страховой (16%) и накопительной (6%) частями

С 2014 года накопительная пенсия временно "заморожена", и все взносы идут на страховую часть.

Что выбрать?

Выбор между страховой и накопительной пенсией зависит от:

- Возраста и стажа работы

- Уровня дохода

- Готовности к инвестиционным рискам

- Доверия к негосударственным пенсионным фондам

Перед принятием решения рекомендуется проконсультироваться со специалистами ПФР или независимыми финансовыми советниками.