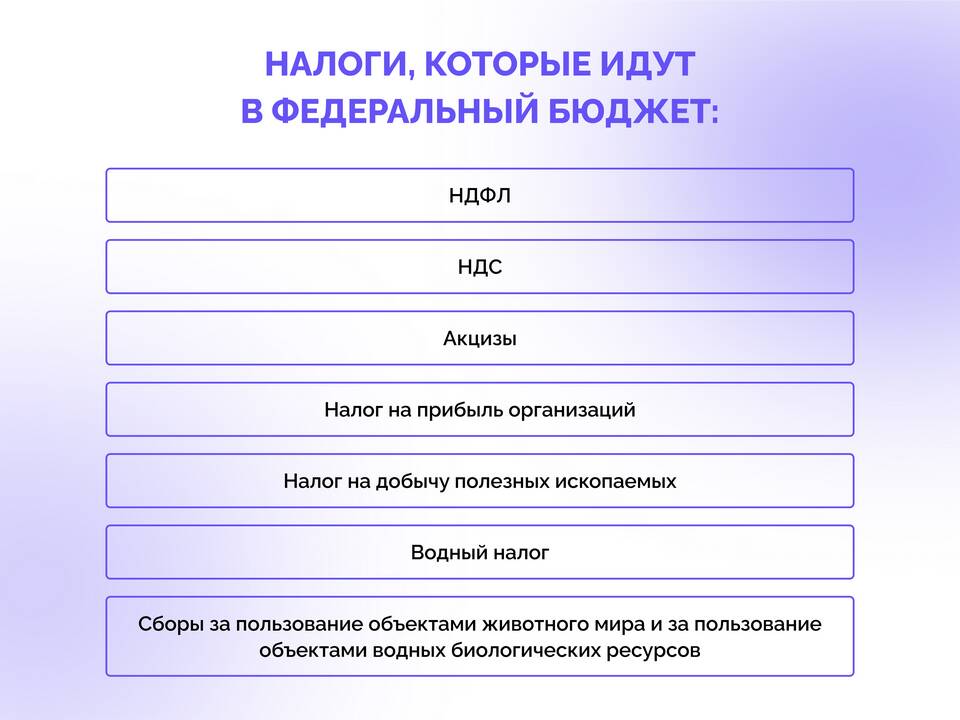

Налог на добычу полезных ископаемых (НДПИ) - это федеральный налог, взимаемый с организаций и индивидуальных предпринимателей, осуществляющих добычу полезных ископаемых на территории России. Он регулируется главой 26 Налогового кодекса РФ.

Содержание

Основные характеристики НДПИ

- Плательщики - компании и ИП, занимающиеся добычей полезных ископаемых

- Объект налогообложения - добытые полезные ископаемые

- Налоговая база - стоимость или количество добытых ископаемых

- Ставки - варьируются от 0% до 8% в зависимости от вида сырья

Виды полезных ископаемых, облагаемых НДПИ

| Группа | Примеры | Особенности налогообложения |

| Углеводородное сырье | Нефть, газ, газовый конденсат | Специальные формулы расчета |

| Твердые полезные ископаемые | Уголь, руды, драгметаллы | Фиксированные или адвалорные ставки |

| Подземные воды | Минеральные, промышленные воды | Ставка за единицу объема |

Как рассчитывается НДПИ

Формулы расчета:

- Для большинства ископаемых: Налог = Налоговая база × Ставка

- Для нефти: учитываются дополнительные коэффициенты (Цена, ДК, КНДПИ и др.)

- Для газа: применяется специфическая методика расчета

Порядок определения налоговой базы:

- По стоимости реализованного сырья

- По расчетной стоимости (если нет реализации)

- В натуральном выражении (для некоторых видов)

Ставки НДПИ в 2024 году

| Вид полезного ископаемого | Ставка |

| Нефть | 16-17% (с учетом коэффициентов) |

| Газ природный | 35 руб./1000 м³ (базовая ставка) |

| Каменный уголь | 47-57 руб./тонна |

| Золото | 6% |

Сроки уплаты и отчетности

- Налоговый период - календарный месяц

- Срок уплаты - до 25-го числа следующего месяца

- Декларация подается до конца следующего месяца

- Особые сроки для отдельных видов ископаемых

Льготы по НДПИ

- Нулевая ставка для некоторых видов добычи

- Понижающие коэффициенты для отдельных месторождений

- Освобождение для добычи попутного газа

- Льготы при добыче на континентальном шельфе

Ответственность за нарушение

| Нарушение | Санкция |

| Неуплата налога | 20-40% от суммы налога + пени |

| Неподача декларации | 5-30% от суммы налога |

| Грубое нарушение учета | 10-40 тыс. рублей |