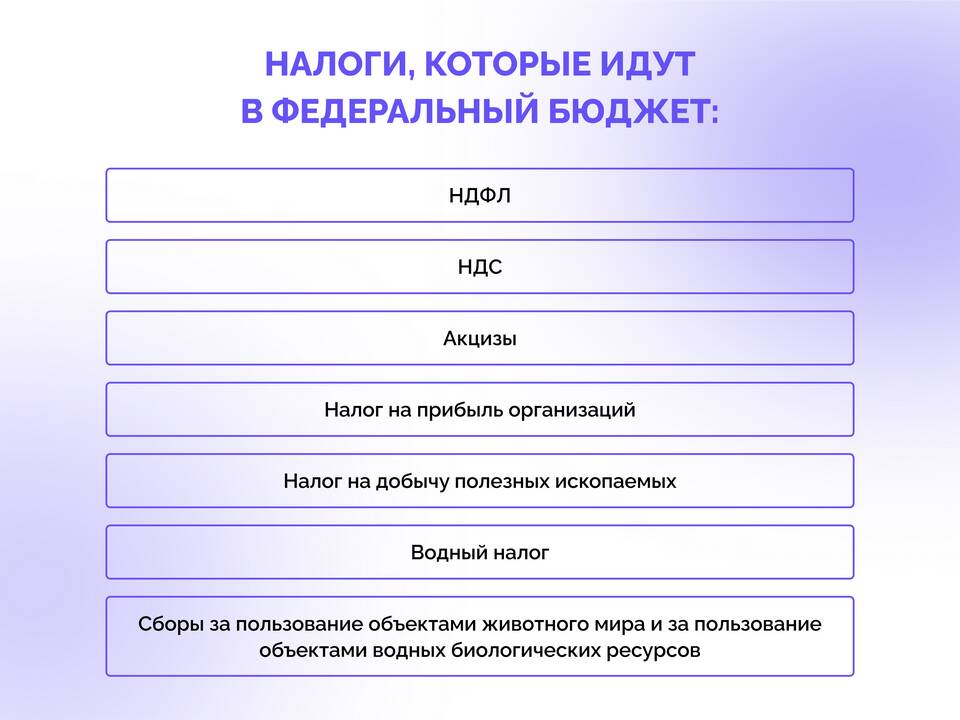

Налог на доходы физических лиц (НДФЛ) относится к категории федеральных налогов в российской налоговой системе. Рассмотрим правовые и экономические основания такого статуса.

Содержание

Правовые основания федерального статуса НДФЛ

| Нормативный акт | Положение |

| Налоговый кодекс РФ (ст.13) | Отнесение НДФЛ к федеральным налогам |

| Бюджетный кодекс РФ | Порядок распределения доходов от НДФЛ |

Причины федерального статуса НДФЛ

- Единое экономическое пространство требует унификации налогообложения доходов

- Необходимость перераспределения средств между регионами

- Контроль за доходами населения на государственном уровне

- Реализация социальной политики через налоговые вычеты

Распределение поступлений НДФЛ

| Уровень бюджета | Доля поступлений |

| Федеральный бюджет | 15% |

| Региональные бюджеты | 85% |

Особенности администрирования НДФЛ

- Установление ставок на федеральном уровне

- Единые правила расчета и уплаты по всей стране

- Централизованный контроль со стороны ФНС России

- Общероссийская система налоговых вычетов

Сравнение с региональными налогами

| Критерий | НДФЛ | Региональные налоги |

| Установление ставки | Федеральный центр | Региональные власти |

| Распределение доходов | Федеральный и региональные бюджеты | Только региональный бюджет |

Преимущества федерального статуса

- Единая налоговая политика в отношении доходов граждан

- Возможность перераспределения средств между регионами

- Стабильность налоговой нагрузки на население

- Централизованный контроль за соблюдением налогового законодательства