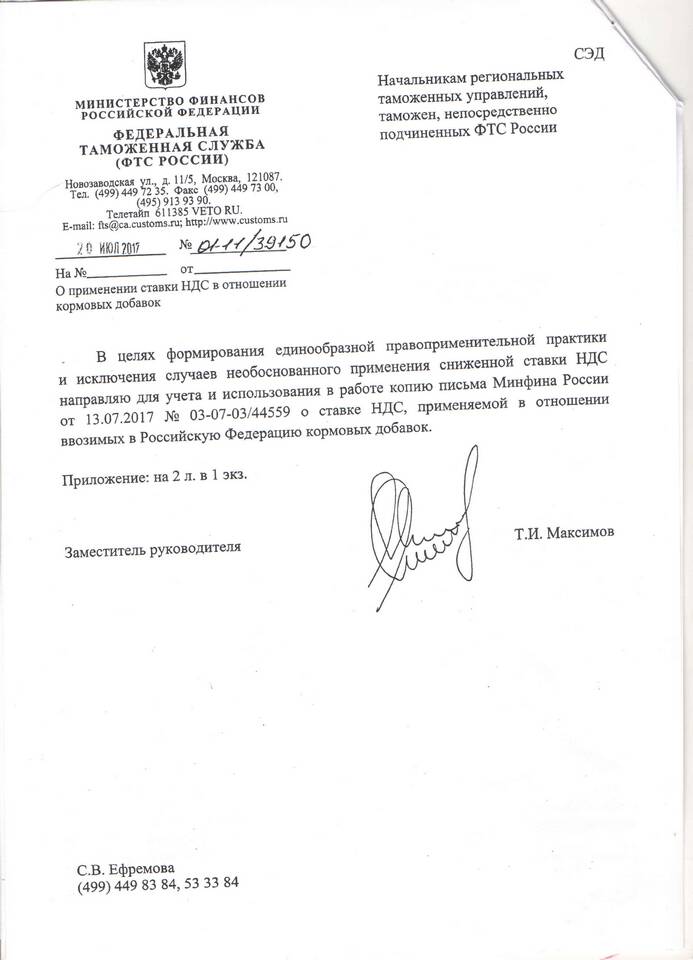

Пониженная ставка НДС в размере 10% применяется в России для отдельных категорий товаров и услуг, что обусловлено социальными и экономическими факторами. Рассмотрим причины и особенности применения этой льготной ставки.

Содержание

Основные причины введения 10% ставки НДС

Социальная направленность

- Поддержка доступности важнейших товаров

- Снижение налоговой нагрузки на население

- Стимулирование потребления социально значимой продукции

Экономические мотивы

| Поддержка отдельных отраслей | Сельское хозяйство, издательская деятельность |

| Регулирование цен | Сдерживание роста стоимости социально важных товаров |

Категории товаров с НДС 10%

Продовольственные товары

- Мясо и мясопродукты (кроме деликатесных)

- Молоко и молочная продукция

- Яйца и яйцепродукты

- Хлеб и хлебобулочные изделия

- Овощи и картофель

Детские товары

- Одежда и обувь для детей

- Детские коляски

- Школьные принадлежности

- Подгузники

Юридическое обоснование

Нормативная база

| Налоговый кодекс РФ | Статья 164, пункт 2 |

| Постановления Правительства | Уточняющие перечни товаров |

Критерии применения

- Наличие товара в утвержденном перечне

- Соответствие кодам ТН ВЭД

- Подтверждающие документы

Экономические последствия льготной ставки

Положительные эффекты

- Снижение розничных цен на социально значимые товары

- Поддержка отечественных производителей

- Стимулирование отдельных отраслей экономики

Ограничения и проблемы

- Сложности в разграничении товарных групп

- Необходимость тщательного документооборота

- Риски ошибочного применения ставки

Заключение

10% ставка НДС представляет собой важный инструмент социальной и экономической политики государства. Ее применение к определенным категориям товаров позволяет поддерживать доступность базовых продуктов и услуг для населения, одновременно стимулируя развитие ключевых отраслей экономики.