Упрощенная система налогообложения (УСН) позволяет уменьшать налоговую базу за счет учета расходов. Однако не все затраты можно учитывать при расчете налога. В этой статье разберем, какие расходы признаются при УСН "Доходы минус расходы".

Содержание

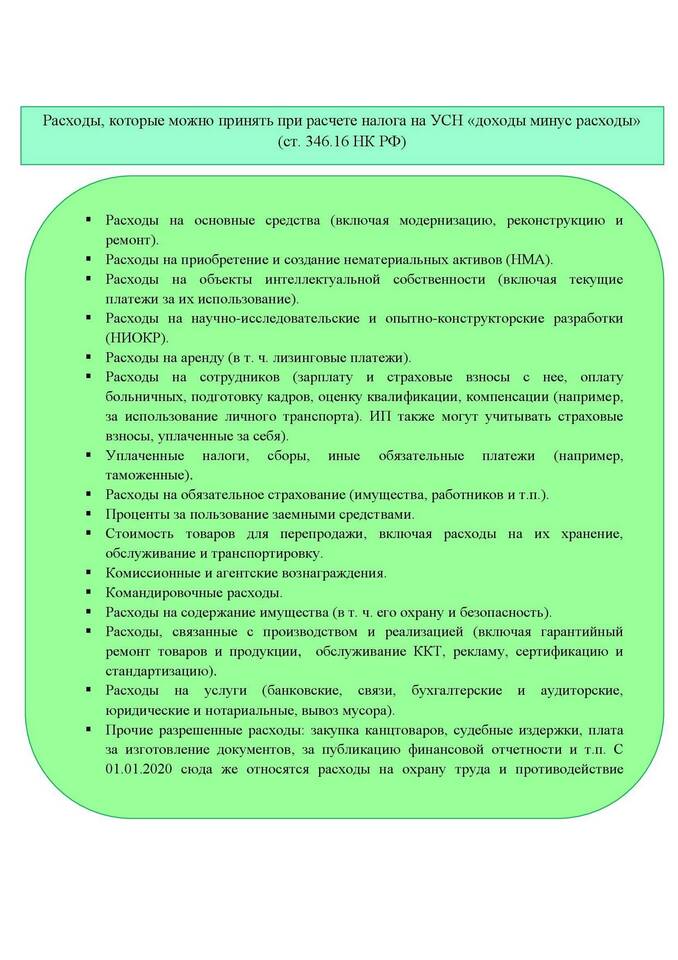

Основные условия признания расходов при УСН

Согласно Налоговому кодексу РФ, расходы должны соответствовать следующим критериям:

- Быть экономически обоснованными;

- Иметь документальное подтверждение;

- Быть направленными на получение дохода;

- Быть включенными в закрытый перечень расходов (ст. 346.16 НК РФ).

Какие расходы можно учитывать при УСН?

Вот основные категории расходов, которые можно учитывать при расчете налога:

Материальные расходы

- Покупка сырья и материалов для производства;

- Приобретение товаров для перепродажи;

- Затраты на инструменты и инвентарь.

Оплата труда

- Заработная плата сотрудников;

- Премии и надбавки;

- Компенсационные выплаты.

Амортизация

Износ основных средств, используемых в предпринимательской деятельности.

Аренда и коммунальные услуги

- Аренда помещений и оборудования;

- Оплата электроэнергии, воды, отопления.

Налоги и страховые взносы

- Страховые взносы за работников;

- Транспортный, земельный налоги (если имущество используется в бизнесе).

Прочие расходы

- Реклама и маркетинг;

- Услуги связи и интернета;

- Юридические и консультационные услуги;

- Командировочные расходы.

Расходы, которые нельзя учитывать при УСН

Некоторые затраты не уменьшают налоговую базу, даже если они связаны с бизнесом. Например:

- Покупка имущества, не используемого в предпринимательской деятельности;

- Штрафы и пени;

- Безвозмездная помощь;

- Личные расходы ИП.

Таблица: примеры учитываемых и не учитываемых расходов

| Учитываемые расходы | Не учитываемые расходы |

| Зарплата сотрудников | Дивиденды учредителям |

| Аренда офиса | Покупка квартиры для личного пользования |

| Реклама в интернете | Штрафы за нарушение договора |

Заключение

Правильный учет расходов при УСН позволяет законно снизить налоговую нагрузку. Важно соблюдать требования НК РФ и подтверждать все затраты документами. Если у вас есть сомнения, можно ли учесть тот или иной расход, лучше проконсультироваться с бухгалтером или налоговым специалистом.