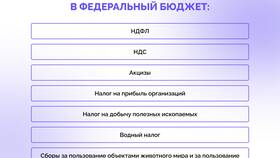

Налог на доходы физических лиц (НДФЛ) взимается с различных видов доходов, получаемых гражданами. Рассмотрим основные объекты налогообложения и особенности их налогообложения по ставке 13%.

Содержание

Основные виды доходов, облагаемых НДФЛ

| Категория дохода | Примеры | Особенности налогообложения |

| Трудовые доходы | Заработная плата, премии, отпускные | Удерживается работодателем |

| Доходы от продажи имущества | Продажа квартиры, машины, ценных бумаг | Есть имущественные вычеты |

| Доходы от аренды | Аренда жилья, техники, оборудования | Нужно декларировать самостоятельно |

Доходы, облагаемые НДФЛ 13%

Доходы от трудовой деятельности

- Официальная заработная плата

- Премии и бонусы

- Отпускные и компенсации

- Больничные выплаты

Иные облагаемые доходы

- Доходы по гражданско-правовым договорам

- Авторские вознаграждения

- Доходы от продажи имущества

- Дивиденды от участия в организациях

Доходы, не облагаемые НДФЛ

| Категория дохода | Условия освобождения |

| Государственные пособия | Пособия по безработице, беременности и родам |

| Компенсационные выплаты | Компенсации в пределах законодательных норм |

| Наследство и подарки | От близких родственников или на сумму до 4 000 руб. |

Особые случаи налогообложения

- Доходы от продажи имущества, находившегося в собственности менее 3/5 лет

- Выигрыши в лотереи свыше 4 000 руб.

- Материальная выгода от экономии на процентах

- Подарки от юридических лиц свыше 4 000 руб.

Порядок уплаты НДФЛ

- Для трудовых доходов - удержание работодателем

- Для иных доходов - самостоятельное декларирование

- Срок подачи декларации - до 30 апреля следующего года

- Срок уплаты налога - до 15 июля

Заключение

НДФЛ взимается с большинства видов доходов физических лиц, за исключением установленных законом льготных категорий. Понимание принципов налогообложения помогает правильно исполнять налоговые обязательства и использовать предусмотренные законом вычеты.